본인부담상한제, 연간 의료비 많이 쓰면 환급받는 제도 2026년 핵심 정리

본인부담상한제, 연간 의료비 많이 쓰면 환급받는 제도를 2026년 기준으로 정리했어요. 소득분위별 상한액 90만~843만 원, 환급 신청 절차, 실손보험 주의점까지 한 번에 확인하세요.

건강보험료 절감, 의료비 지원, 건강검진, 정신건강 상담 등 의료비 부담을 줄이는 제도를 정리합니다

본인부담상한제, 연간 의료비 많이 쓰면 환급받는 제도를 2026년 기준으로 정리했어요. 소득분위별 상한액 90만~843만 원, 환급 신청 절차, 실손보험 주의점까지 한 번에 확인하세요.

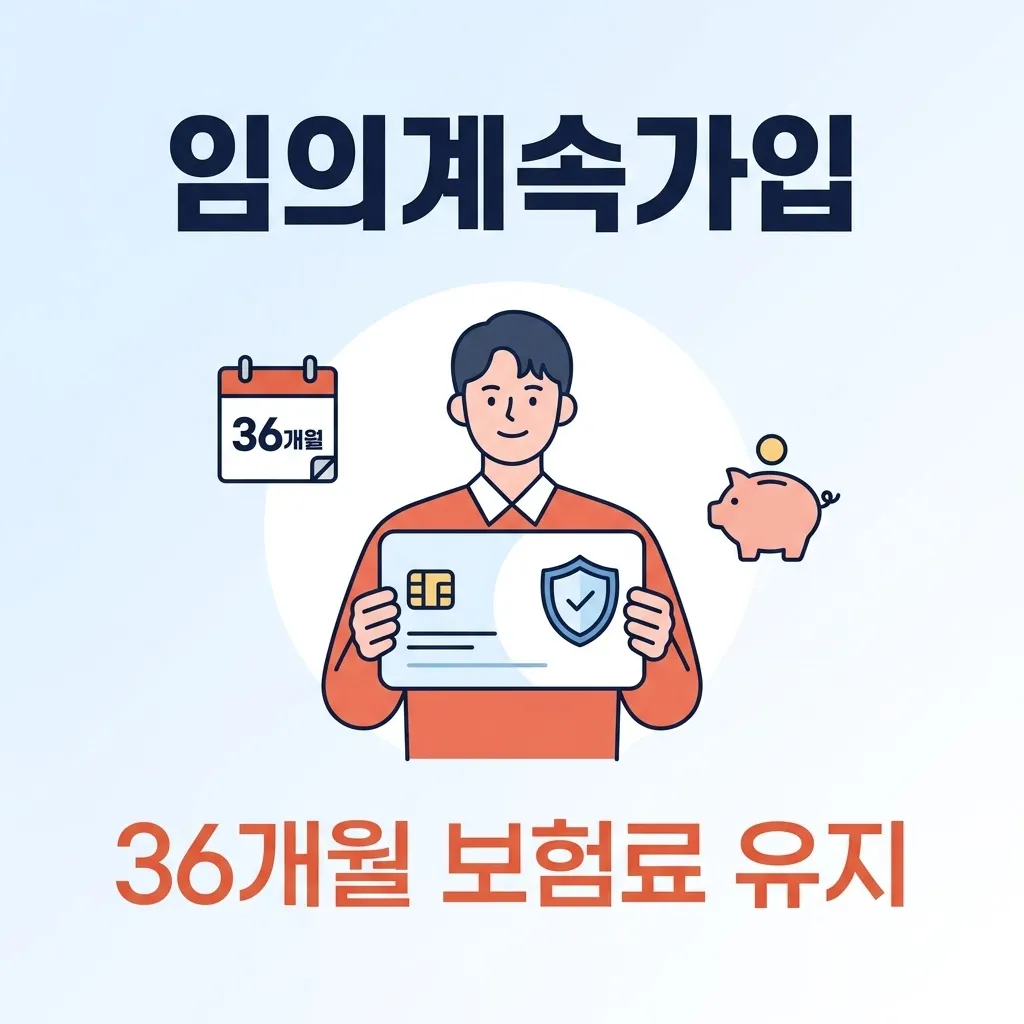

건강보험 임의계속가입, 퇴직 후에도 직장보험 유지하는 법을 2026년 보험료율 7.19% 기준으로 정리했어요. 지역가입자 전환 시 월 보험료가 2배 이상 늘어날 수 있는데, 36개월간 직장 수준으로 유지하는 신청 조건과 절차를 확인하세요.

피부양자 자격 요건, 직장가입자 가족으로 등록하는 조건 – 2026년 기준 소득 2,000만 원, 재산 5.4억 원 등 핵심 수치와 가족 유형별 차이, 등록 절차, 자격 상실 시 보험료 시뮬레이션까지 한 번에 확인하세요.

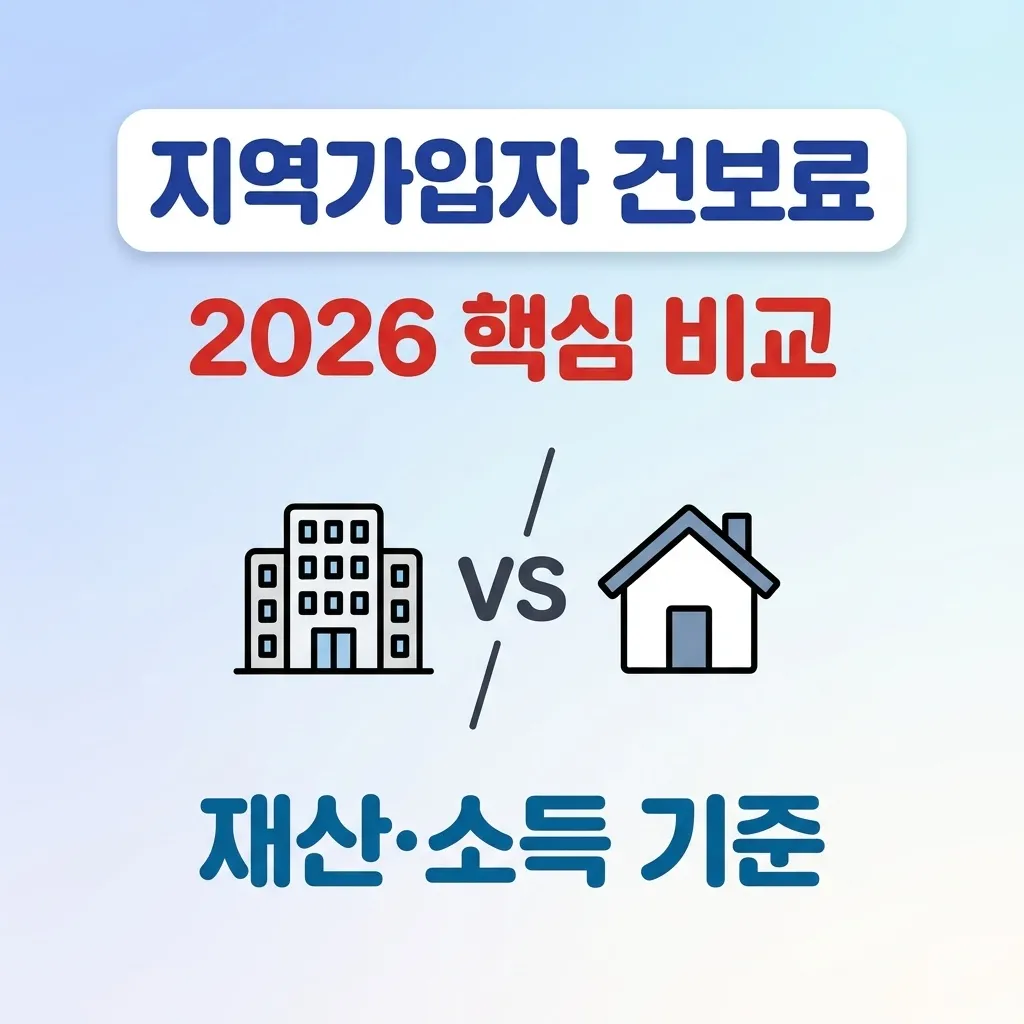

2026년 지역가입자 건강보험료 계산법, 재산·소득 기준 정리를 직장가입자와 비교했어요. 보험료율 7.19%, 부과점수당 211.5원 기준 실제 계산 예시와 절감 전략까지 한 번에 확인하세요.